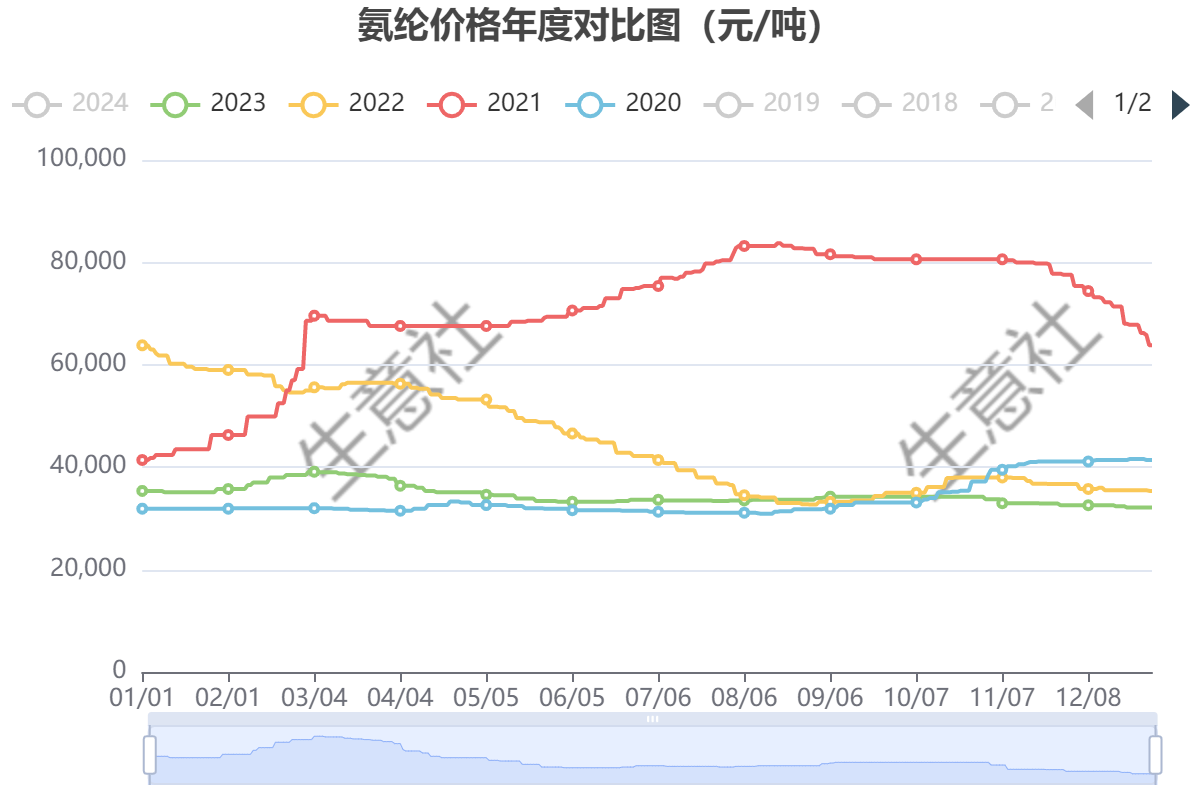

据本站商品行情分析系统,2023年国内氨纶市场行情震荡走跌,截止2023年12月31日40D氨纶价格为32125元/吨,较年初下跌9.19%。

2023年氨纶市场再次开启下跌模式,企业面临一定经营压力,尤其是二季度氨纶价格回落明显。但整体跌幅较2022年(全年跌幅44.55%)有明显的放缓,整体价格走势与2021年比较相近,处于低位运行。

我国氨纶产能分布

企业 产能(万吨) 华峰化学 32.5 新乡化纤 22 晓星中国 21.04 诸暨华海 12 泰和新材 10 恒申合纤 4 江苏双良氨纶 3.2 连云港杜钟 3 厦门力隆 2.85 江苏泰光 2.8 杭州邦联 2.5 诸暨清荣新材 2.5 创莱纤维(佛山) 2.5 杭州舒尔姿 2.3 浙江四海 1.9 英威达 1.6 浙江薛永兴 1.5 浙江中柏 0.9 山东如意 0.6 淮安桥新 0.35 杭州旭化成 0.3 其他(氨纶) 2.25 合计 132.59氨纶行业新增产能陆续投放与产业集中度提升。目前中国是全球最大的氨纶生产国和消费国,产业集中度进一步提高,2023年华峰化学、新乡化纤、晓星氨纶等“规模效应”较为明显的氨纶头部厂商投产明显,氨纶总产能基数将上调至130万吨以上。其中,宁夏的氨纶生产装置投产,实现了该市场氨纶产能“零突破”。目前,前5家氨纶企业的产能占比达到70%以上,与2017年相比提升24个百分点左右。

2023年BDO华东市场主流价在9350元/吨至13500元/吨之间波动,远低于2022年同期价格。尤其是2023年下半年开始,BDO新产能陆续投产市场供应量增加。受成本面支撑减弱,PTMEG趋弱调整,截止年末氨纶领域国产1800分子量PTMEG散水实际商谈参考16000元/吨。2023年MDI产业链的行业竞争压力依旧较大,年内产能释放MDI整体供应量增加,截止年末纯MDI市场现货参考在20000元/吨。

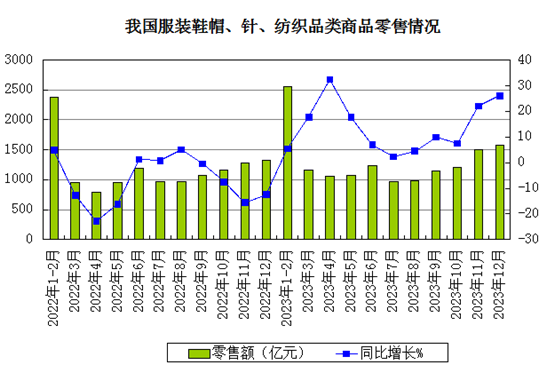

终端需求跟进不足,内需缓慢复苏,出口压力依旧。从纺织终端后市来看,消费端整体呈温和复苏的态势。全年实现服装、鞋帽、针纺织品零售额1.4万亿元,同比增长12.9%。国内服装纺织品增速较高,一方面上一年基数本身偏低,另一方面国内企业生产经营出现较大改善,内需逐渐复苏。

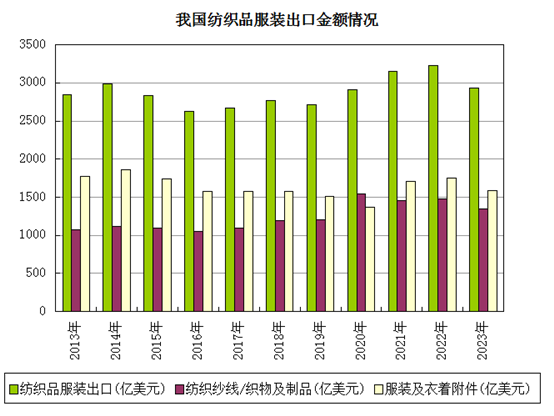

出口方面,2023年我国纺织服装累计出口2936.4亿美元,同比下降8.1%,其中纺织品出口1345.0亿美元,同比下降8.3%,服装出口1591.4亿美元,同比下降7.8%。2023年全球经济受疫 情 影响复苏缓慢,主要市场需求疲软导致订单减少,使我国纺织服装出口增长缺乏动能。此外,地缘政治格局变动、人民币汇率波动等因素为纺织服装外贸发展带来重重压力。

本站分析师认为,近年来氨纶行业集中度快速提升,未来新增产能仍将基本来自头部企业,并出于成本和环保的双重考量,氨纶行业整体从东部向西部迁移趋势。另外,当前氨纶行业虽面临原材料价格下跌、自身行业低负荷、高库存等现象,使氨纶企业面临较大压力。但随着氨纶下游应用市场规模的不断扩大,将为氨纶消费市场规模带来良好的增长空间。2024年国内服装消费仍有韧性,内需或将继续恢复,同时“一带一路”共建国家或成为拉动出口的新增长点,纺织品出口也有望见底回升,2024年氨纶行情仍存期待。

(文章来源:本站)