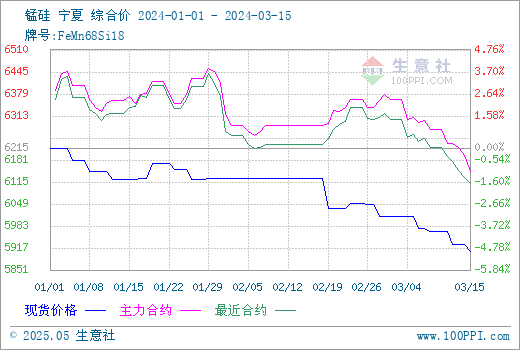

本周硅锰市场偏弱运行,成本端锰矿挺价情绪减弱,近期现货零售交投较差,部分厂家陆续交付钢厂订单,但由于钢厂减量,现货需求一般,多数厂家存在硅锰库存。主产区内蒙古个别厂家存在较前期相对严重的累库情况,产生低价出货情绪,宁夏部分厂家继续减停产,总产量相对处于低位,南方地区因成本高位,厂家复产预期较差。钢厂端,合金采购陆续进行,钢招定价环比下跌,且由于钢厂检修,硅锰采量环比减少。期货端,本周锰硅主力合约受黑色系情绪带动,价格持续走低,盘面格局不变,本周盘面连破新低,最低至6116。据本站商品行情分析系统,硅锰宁夏地区(规格为FeMN68Si18)3月15日市场报价5800-5950元/吨左右。

一、影响因素

锰矿市场:本周锰矿整体表现偏弱,价格有下行趋势,下游采购意愿一般,仍保持压价情绪,导致目前港口情绪表现不一,本周主要受下游减产、现货及盘面价格影响明显,不同矿种出现0.2-0.3元/吨度下行,港口有利润者出货意愿依然较高。截止到3月15日天津港半碳酸33.5-34元/吨度之间,加蓬35-35.5元/吨度,澳块成交部分36元/吨度以下,虽出货意愿强,但整体成交数量偏低,南方锰矿主流报价维持盘整,下游按需采购为主,半碳酸33.5-34元/吨度,澳块36-36.5元/吨度,加蓬块35-35.5元/吨度。

焦炭市场:据本站商品行情分析系统:2024年3月8日至3月15日山西地区焦炭市场第五轮提降落地,截止3月15日准一级冶金焦出厂价格1923.33元/吨,跌1.94%。焦炭市场偏弱运行,第五轮提降落地后,焦企限产力度继续加大,本周在综合开工率继续下滑。虽然原料焦煤近期价格走低对焦企利润有一定恢复,但多数焦企依旧亏损,限产力度依旧较大,受市场弱势气氛影响,焦企提产预期较低,短期内仍将保持较低开工率,焦炭供应偏紧。需求方面下游钢材消费依旧偏弱,终端成交情况偏淡,且厂内目前的焦炭库存处在合理水平,因此采购意向整体偏低,钢厂仍有压价意向。综合来看焦炭市场目前依旧处于偏弱走势,焦企钢厂均亏损,目前焦钢博弈心态较强,焦企集体挺价。预计短期内焦炭市场稳中偏弱运行,后市重点关注各环节焦炭库存情况以及焦钢利润。

开工方面:内蒙古地区厂家开工基本正常,多数厂家处于满负荷生产状态,本周存在硅锰转锰铁情况,另有厂家炉子检修结束复产,多数厂家表示短期内暂无减产预期;宁夏地区减产量进一步扩大,个别厂全面停产,其他小部分厂待矿耗尽再结合合金销售情况做减产计划。截止到3月14日开工率(产能利用率)全国51.75%,较上周减0.88%;日均产量28500吨,减155吨。

钢招信息

黑龙江建龙最新硅锰合金招标价格敲定在承兑6300元/吨,采购数量9350吨;吉林建龙价格敲定在承兑6350元/吨,采购数量1200吨;山西建龙价格敲定在承兑6200元/吨,采购数量2000吨;承德地区价格敲定在承兑6200元/吨,采购数量2700吨;抚顺新钢铁最新硅锰合金招标价格敲定在承兑6300元/吨,采购数量6500吨;以上钢招价格均环比上轮采购价格下调150元/吨。南京钢铁现计划招标硅锰合金数量7000吨,将于3月18日8:30开标。而近两日钢厂招标价格仍处于走弱态势,贸易商采购心理谨慎,询盘价格下压至5800元/吨附近。

二、后市预测

目前硅锰库存仍然高位,整体来看近期硅锰市场供需压力仍存,预计短期内国内硅锰现货价格或将继续偏弱运行为主。

(文章来源:本站)