12月以来,铁矿行情震荡上行、趋强运行,据本站铁矿追踪价格显示,截至31日本站铁矿价格指数为1054,环比上涨5.42%,其中,在30日达到月内高点1054,在5日处于月内最低点为994.56,最高点与最低点相差幅度达到5.98%,具体如上图。

回顾铁矿12月行情,铁矿价格先涨后跌,随后再度拉涨。本站数据师认为分成两个阶段:其一是环保限制解除带来补库需求释放,但随后铁矿基本面开始转为供需两弱趋势,使得铁矿走弱。12月初,随着唐山解除环保限制,贸易商预期会带动钢厂补库需求释放,盼涨意愿强烈,叠加当时成材周度数据向好,下游成交好转,造成投机商情绪越发活跃,所以铁矿价格开始小幅拉涨;但是由于铁矿价格高位运行导致钢厂生产成本居高,从而造成钢厂利润亏损,从而导致12月钢厂对铁矿采购需求操作减少;而供应端,因为矿价高位,海外发运积极,库存方面,随着钢厂采购操作减少,港口库存量开始回升,逐渐累库。整体来看,12月铁矿基本面转变为供强需弱局面,从而拉低矿价。

其二,期货价格大幅拉涨、叠加宏观消息发酵,从而拉动现货铁矿价格上行。在整个12月当中,先是中央行降息预期,提振市场信心,使得黑色系整体上涨,期货投机资金开始活跃,不断拉涨期货价格,加上钢厂库存偏低,尽管现今钢厂利润情况不断恶化,但贸易商涨价意愿强劲,强势挺价带动港口现货价格,铁矿价格趋势与铁矿基本面形成背离。

分析完12月矿价波动的原因后,来预测下24年1月矿价:

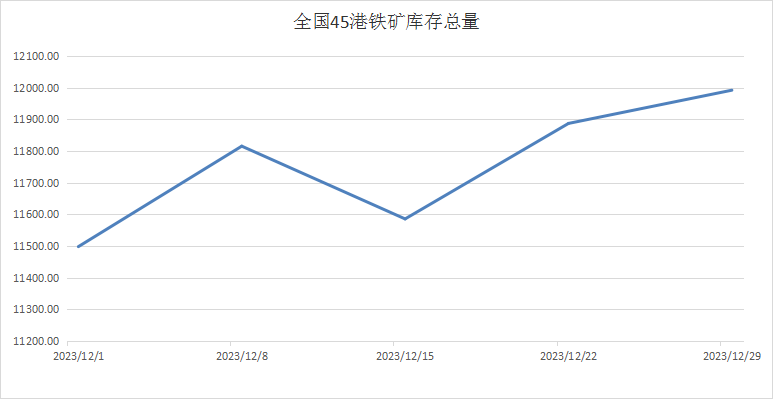

库存方面,截至29日,全国45个港口进口铁矿库存为11991.73万吨,周环比增加104.97万吨,月环比增加494.07万吨;日均疏港量为298.14万吨,周环比增加43.19万吨;在港船舶数123条,周环比减少25条。12月以来铁矿港口库存情况如上图;整个12月虽然海外铁矿发运整体依旧宽松,但由于利润情况不佳钢厂检修较多,钢厂采购有所放缓明显,所以港口库存保持增长,维持累库趋势;12月海外发运增长、而需求因为钢厂利润亏损,开工积极不佳,基本面利空下,港口库存或维持累库趋势。

供应方面,截至25日,全球铁矿石发运总量3529.9万吨,环比增加234.1万吨;澳洲巴西19港铁矿发运总量2881.2万吨,环比增加193.8万吨。澳洲发运量2022.1万吨,环比增加121.8万吨,其中澳洲发往中国的量1731.2万吨,环比增加187万吨。巴西发运量859.1万吨,环比增加72.1万吨。12月铁矿海外发运增长,主要在于现今铁矿价格维持在高位运行,海外矿企发货意愿积极,目前12月单周发运均值为3371.9万吨,处于近三年绝对高位。根据往年季节性趋势,1月份铁矿发运量会出现环比下降,但铁矿供应仍保持宽松局面,预计1月铁矿供应仍维持宽松状况运行。

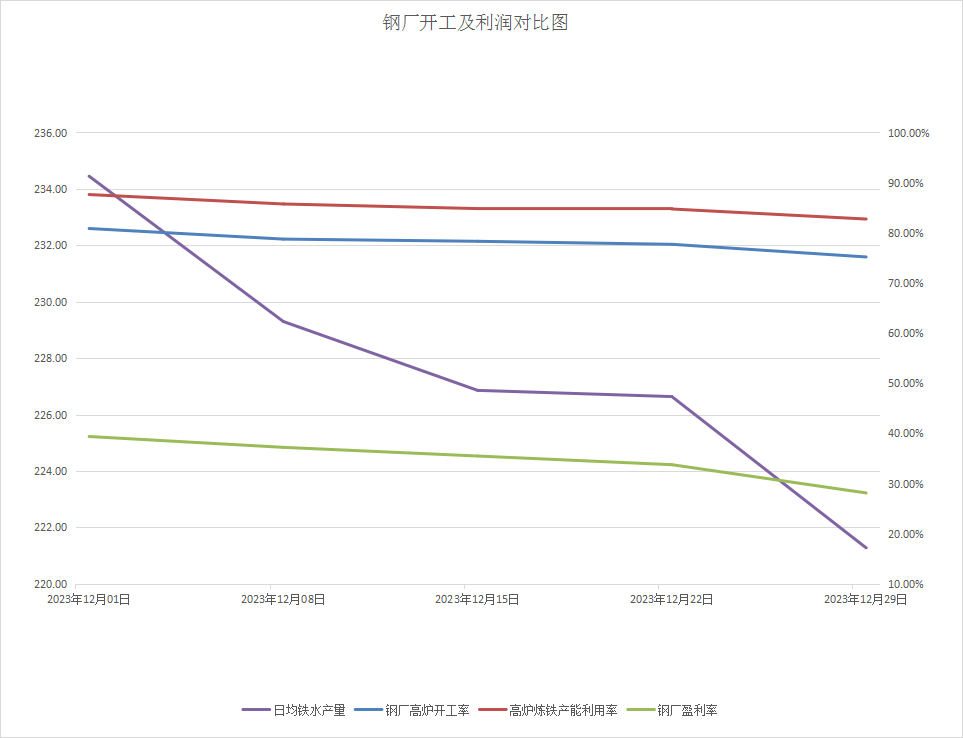

需求方面,从上述钢厂开工、利润以及铁水产量对比图来看,12月钢厂利润情况不断恶化,因此钢厂开工情况也有所缩减,主要在于现阶段铁矿等生产原料趋高不下,生产压力较大;不过,临近年底,钢厂冬储补库需求会有所释放,特别是钢厂库存俩偏低,贸易商看好需求持续性,1月铁矿需求有好转预期,具体情况需关注后期钢厂利润变化以及相关政策消息。

市场方面,12月钢材市场行情整体上行,下游钢材成交有所好转但无大幅释放,市场观望情绪居多。期货方面,12月仍有银行降息等利好政策落地,多数投机资金开始活跃,期货行情偏强运行概率较大,短期投机操作增多,但宏观消息影响的持续性难料,而铁矿现货基本面利空,与价格走势背离。

废钢方面,12月以来,废钢价格小幅上涨,偏强运行。12月钢厂高炉开工有所下降,因为钢厂利润下降后,自发减产不断,铁矿价格趋高,因此钢厂会适当增加废钢使用占比。而废钢资源相对紧缺,利好废钢价格,不过钢厂炼钢主流原料还是铁矿石,废钢价格低位对于铁矿需求会有一点影响,但程度不大。

综上所述,本站数据师认为,1月铁矿供强需弱基本面或有所转变,基本面利空矿价。尤其是钢厂利润不佳,生产积极性不高,虽然钢厂如今铁矿库存偏低,市场看好冬储预期,但高位的矿价也挤压钢厂利润,钢厂多按需补库,高位资源接受度一般;而1月铁矿海外发运良好,铁矿港口库存或维持累库趋势,基本面限制铁矿价格上行空间。不过,1月铁矿需求有好转预期,预计12月初铁矿先跌后涨,趋强运行。

(文章来源:本站)