热轧板卷—冷轧板价格走势

一、本周价格分析

本周冷热板卷现货价格偏强为主,前期宏观预期弱化,现货价格震荡偏弱运行,后期政策预期回归12月经济工作会议存较高预期,期货拉涨,加之原料端支撑加强,现货价格随之上涨,成交有所好转。据本站商品行情分析系统,截止12月11日,国内热轧板卷市场均价4106元/吨,较月初上涨2.60%;国内冷轧板市场均价4805元/吨,较月初上涨0.26%。

二、影响价格变动的因素:

基本面

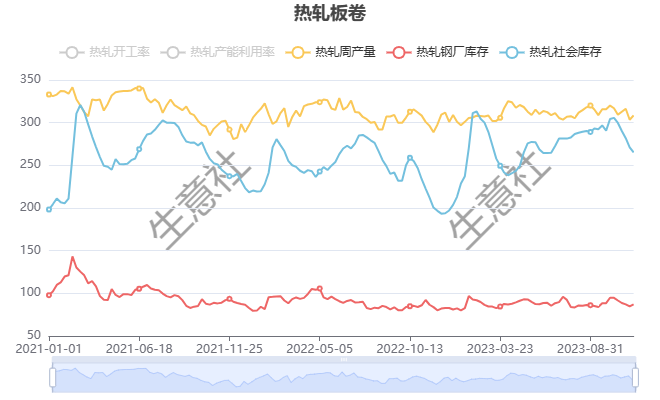

根据本站了解的最新数据显示,本周热轧社会库存239.81万吨,较上周下降9.75万吨,周产量322.16万吨,周环比减少4.32万吨;本周冷轧社会库存110.83万吨,较上周上升0.97万吨,周产量83.05万吨,周环比减少2.03万吨。

本周热轧板卷产量下降,库存正常去化,热轧板卷供需矛盾尚可,市场预期转好;冷轧板产能利用率小幅下降,产量下降,社会库存小幅增加,下游制造业消费整体不温不火,加之北方资源陆续到库,冷轧供需矛盾逐步积累。

成本面唐山钢坯周度累涨80元/吨,唐山环保限产解除,钢厂供应有所增加,下游轧钢厂补库需求释放,钢坯采购好转。叠加当前钢材基本矛盾不大,钢厂对12月中下旬冬储抱有一定预期,商家挺价情绪较强,下周钢坯价格预计趋强运行。

本周铁矿价格震荡上行,整体偏强运行。日均铁水产量229.3万吨,环比减少5.15万吨,主要是年底钢厂检修和环保限产导致,但较去年同期相比仍处于高位,加之库存和厂库偏低,预计下周铁矿或先涨后跌、窄幅震荡为主。

本周焦炭市场整体偏强运行,第三轮提涨开启,但截止发稿钢厂仍未回应。原料焦煤继续偏强运行,部分焦化企业利润不佳选择主动限产,场内库存偏低位运行,焦炭供应略紧。需求方面进入冬季钢厂普遍有冬储计划,因此对焦炭需求依旧较好,预计短期内焦炭市场仍将偏强运行。

三、后市预测目前宏观方面仍保持预期,贸易商心态较强,下游投机需求增多,短期成交好转,冷热板卷供需矛盾尚可。叠加钢材冬储陆续启动,对原料补库需求阶段性释放,原料及成本端将维持高位,短期板卷价格仍有进一步上涨的动力。不过随着价格上涨,下游对高价资源接受程度有限,多持谨慎观望态度,预计短期板卷价格维持震荡上涨,涨幅或将收窄。

(文章来源:本站)