虽本周盘面震荡下行,但考虑到目前市场中厚板现货库存偏紧,部分规格已出现短缺,商家逐步出现惜售心态,整周中厚板报价小幅上调,不过受限于下游采购力度不强,全周中厚板成交仍表现一般。

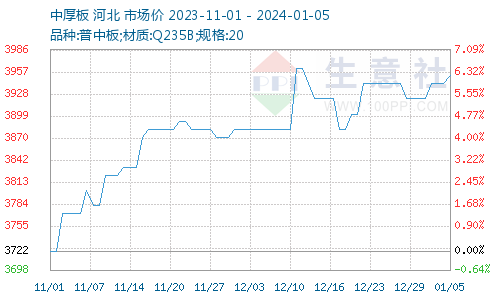

据本站商品行情分析系统,2024年1月1日至2024年1月5日中厚板价格上涨。普中板(材质:Q235B;规格:20)1月1日价格为3922元/吨,1月5日价格为3952元/吨,涨0.76%。

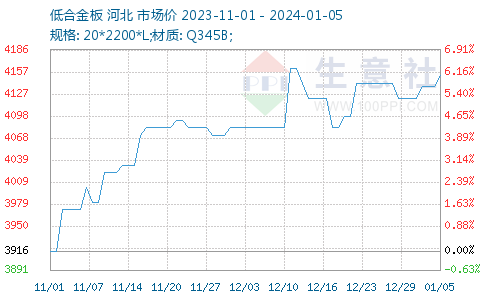

据本站商品行情分析系统,2024年1月1日至2024年1月5日低合金板价格上涨。锰板(材质:Q345B;规格:20*2200*L)1月1日价格为4122元/吨,1月5日价格为4152元/吨,涨0.73%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格先稳后涨,截止1月5日,唐山普方坯含税价报3700元/吨,较节前涨20元/吨。当前终端需求表现不佳,同时调坯轧钢企业厂内库存高压,短期下游轧钢企业复产积极性不高,采坯节奏维持谨慎;而贸易环节,因期货持续维持震荡调整之势,现货基差操作多显谨慎,继续以远月为主。而供给方面,虽然近期持续维持高位水平,但短期存缩减预期。当然从成本角度来看,近期虽然焦炭提降来袭,但矿石表现仍强,钢企亏损局面难以明显改善,底部支撑作用尚可。综合来看,预计下周钢坯价格或呈现震荡趋弱调整的走势。

焦炭市场:据本站商品行情分析系统:2023年12月29日至1月5日山西地区焦炭市场首轮提降落地,1月5日准一级冶金焦出厂价格2328.33元/吨,跌1.18%。本周焦炭市场整体偏弱运行,周内焦炭首轮提降落地,本轮提降100-110元/吨。随着首轮提降落地,焦企盈利情况再次下滑,但由于近期原料焦煤价格持续走低,目前焦企入炉成本下降,整体开工情况表现尚可,周内维持在75%左右,较上周小幅回升。需求方面下游成材市场基本进入季节性淡季,随着钢厂冬储结束,目前下游采购积极性略低,整体保持按需补库,刚需支撑仍存。后市方面下游需求偏淡,焦炭市场气氛转弱,短期内焦炭市场将保持偏弱运行为主,后续重点关注焦煤价格走势。

供需情况

本周五大钢材品种供应876.45万吨,周环比降9.86万吨,降幅1.1%。库存方面,本周五大钢材总库存1364.09万吨,周环比增25.89万吨,增幅1.9%。消费方面,本周五大品种周消费量降幅1.8%;其中建材消费环比降幅2.3%,板材消费环比降幅1.6%。

二、分析预测

从供应端来看,焦炭首轮提降落地,铁矿石价格依旧高位运行,钢厂利润改善空间未见明显成效,周内虽有检修钢厂复产,但部分钢厂仍维持不饱和生产,产量低位震荡。从需求端来看,随着冬季天气因素影响的不断深入,项目工程进入冬季施工阶段,终端需求不断减弱,而贸易商主动囤货意愿依然不足。整体来看,供需双弱格局延续、成本韧性支撑,预计下周京津冀中厚板市场价格窄幅震荡运行。

(文章来源:本站)