回顾12月份,国内建筑钢材价格先扬后抑,受大范围寒潮雨雪影响,终端需求进一步萎缩,螺纹连续三周升库,市场交易量不大,季节性淡季特征明显,然而原料成本价格支撑,以及库存低于往年同期,使得本月钢价跌幅有限。

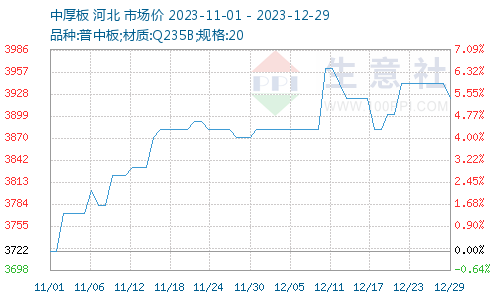

据本站商品行情分析系统,普中板(材质:Q235B;规格:20)月初(12月01日)价格为3882元/吨,月末(12月29日)价格为3922元/吨,较月初涨1.03%。

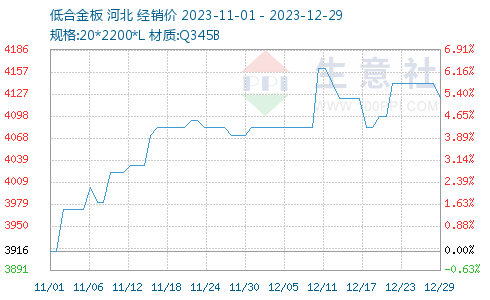

据本站商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(12月01日)价格为4082元/吨,月末(12月29日)价格为4122元/吨,较月初涨0.98%。

一、影响因素

1、原材料

钢柸:12月份钢坯市场震荡上涨。期螺震荡趋高,低价钢坯成交尚可,坯料厂商持稳观望;期货盘面接连上涨,成品材出货好转,轧材钢企增加采购,市场成交放量,主流仓储库存下降,厂商报价顺势上调。基于,部分轧钢将环保限产,库存虽降仍处高位。截止12月28日,唐山地区普碳方坯出厂价格36800元/吨,较上月末上涨50元/吨。截止到12月29日,唐山中拓丰登坞钢坯库存133100.49吨,入库2792.14吨,出库1000.71吨。象屿正丰钢坯库存18.47万吨,入库0.29万吨,出库0.35万吨。

焦炭:据本站商品行情分析系统:2023年12月焦炭市场历经一轮提涨,累计提涨100-110元/吨。在月中旬时焦企开启了第四轮提涨,截止发稿仍未落地。月初时受原料价格较高影响,焦企依旧保持限产,月中上旬开工率小幅下调,焦炭供应整体偏紧。需求方面受天气影响当时焦炭发运略微不畅,下游钢厂有补库需求,积极采购,对焦炭需求较好。供需利好支撑下焦炭第三轮提涨落地。至月末时随着焦企开工率回升,焦炭供应较前期宽松,下游部分企业检修,对焦炭采购积极性降低,市场情绪随之下滑,第四轮提涨基本搁浅。综合来看下游采购积极性放缓,焦炭供应略宽松,预计短期内焦炭市场将保持暂稳运行为主,后市重点关注焦煤价格走势以及各环节焦炭库存情况。

2、供需方面

国家统计局数据显示,2023年11月,全国生产粗钢7610.0万吨、同比增长0.40%,日产253.67万吨/日、环比下降0.57%;生产生铁6484.0万吨、同比下降4.80%,日产216.13万吨/日、环比下降3.16%;生产钢材11044.0万吨、同比增长4.20%,日产368.13万吨/日、环比增长0.36%;1-11月,全国累计生产粗钢9.52亿吨,同比增长1.50%,累计日产285.07万吨;生产生铁8.10亿吨、同比增长1.80%,累计日产242.61万吨;生产钢材12.53亿吨、同比增长5.70%,累计日产375.10万吨。

中钢协数据显示,2023年12月上旬,重点统计钢铁企业共生产粗钢1931.61万吨、生铁1814.32万吨、钢材1912.52万吨。其中粗钢日产193.16万吨,环比下降4.19%;生铁日产181.43万吨,环比下降3.21%;钢材日产191.25万吨,环比下降12.26%。

钢企库存来看,2023年12月上旬,重点统计钢铁企业钢材库存量1410.6万吨,旬环比增加114.29万吨、增长8.82%;比上月同旬减少58.36万吨、下降3.97%;比去年底增加76.35万吨、增长5.72%;比去年同旬减少123.54万吨、下降8%。

3、国内进出口

据海关总署12月7日数据显示,2023年11月中国出口钢材800.5万吨,较上月增加6.6万吨,环比增长0.8%;1-11月累计出口钢材8265.8万吨,同比增长35.6%。

11月中国进口钢材61.4万吨,较上月减少5.4万吨,环比增下降8.1%;1-11月累计进口钢材698.0万吨,同比下降29.2%。

二、分析与预测

1月前期行情偏弱调整,但跌幅空间或将有限,1月后期需求离场有价无市,另外,钢价处于下半年高位,贸易商冬储囤货意愿较弱。预计一月份国内中厚板及低合金板行情弱势运行面更大一些。

(文章来源:本站)