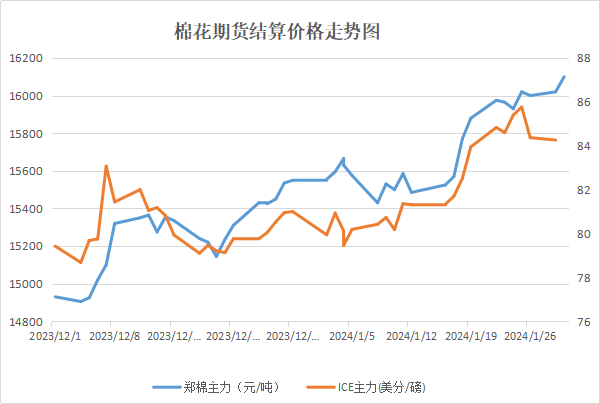

1月以来受产业季节性补库等因素影响,棉价延续上行趋势,到了月中,国际棉价上涨的刺激和补库需求超出预期双重利好支撑,棉价涨幅加大。临近年底,下游市场备货行情逐步收尾,棉花行情维持小幅波动的态势。据本站商品行情分析系统,1月30日3128B级皮棉现货价格在16876元/吨,较月初上涨2.77%。

国内市场:棉花进入去库周期 新棉销售率同比上涨

数据显示,全国商业库存环比减少,棉花市场开始进入去库周期。截止1月26日,棉花商业总库存469.7万吨,较去年12月下降83万吨左右。年前纺企补库超出预期,库存下降,但新棉加工供应将持续增加,供应端宽松。

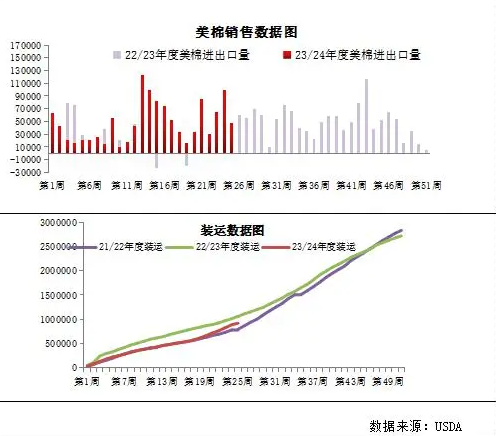

据国家棉花市场监测系统数据显示,截至2024年1月25日,全国新棉采摘已结束:全国交售率为99.5%,同比增长1.0个百分点;全国加工率为99.0%,同比增长9.4个百分点;全国销售率为32.8%,同比增长4.3个百分点。据全国棉花交易市场数据统计,截止2024年1月28日,全国皮棉累计加工量555.7万吨,同比增长11%,新年度的棉花加工基本完成。

国际市场:宏观面好转叠加产量预期下滑 国际棉价上涨

宏观方面,美国2023年四季度实际GDP按年率计算增长3.3%,经济增速超过预期,这说明在美联储大幅加息后美国经济仍有韧性,大幅提振了市场信心。美国经济好转和外围油价走强是带动本轮国际棉价上涨的主要因素,但国际棉纺织市场需求未出现大的改善,近期国际棉价或存在回调需求。

根据美国棉农杂志的初步预计,2024年美国棉花播种面积1019万英亩,较2023年的实播面积减少大约4.2万英亩,减幅0.5%。美国农业部1月份供需报告中,23/24年度美棉产量下调7.5万吨至270.7万吨,产量连续下调。

截至2024年1月18日,美国累计净签约出口2023/24年度棉花220.3万吨,达到年度预期出口量的83.63%,累计装运棉花91.6万吨,装运率41.60%。据美国农业部(USDA)报告显示,2024年1月12-18日,2023/24年度美国陆地棉出口签约量46989吨,较前周下降51%,较前4周平均水平下降30%。最近一周的美棉出口大减,国际棉价上涨势头减弱,截至29日,ICE期棉结算价84.26美分,较月初上涨5.4%。

纺企开机率回升 棉纺织市场运转良好

1月棉纱价格走强,行情略显分化,40-60支棉纱成交依旧较好,尤其是梭织品种涨幅相对略大,贸易商持货等待年后销售。数据显示,12月份国内棉纺织行业PMI为50.89,环比大增20.71个百分点,创6月份以来新高。表明12月以来下游需求开始好转,纺企开机维持。多数企业仍在正常生产,尚未开始放假,开机仍未有明显下调。从开机率变化来看,纺企开机率从12月中旬开始止跌回升,阶段性高点在1月中旬。开机率回升,纺企和布厂补库增加,下游市场整体维持良性运转,大型纺企排单情况较好,12月以来棉纱库存下降,近期维持偏低的状态,纺纱利润也在持续修复,对棉花价格形成一定的支撑。随着春节的临近,月底下游开工率有回落迹象。总体来看,2023年春节前纯棉纺织市场整体交投气氛较为活跃。

12月数据显示内销增长显著 出口降幅收窄

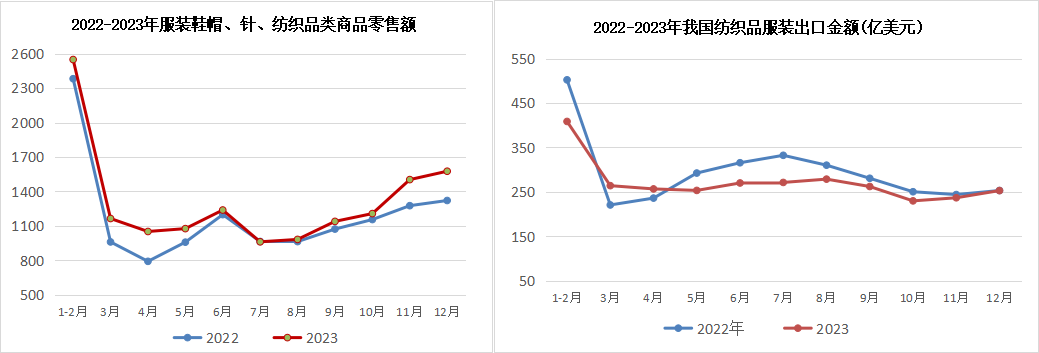

据海关统计数据显示,12月份,我国纺服终端零售额为1576亿元,环比增加4.9%,同比大增26%,且零售额创近6年同期新高。

据海关统计数据显示,12月,全国纺织品服装出口额为252.7亿美元,同比下滑0.1%,降幅显著收窄。其中,纺织品出口额为112.1亿美元,同比下滑1.8%;服装出口额为140.7亿美元,同比下滑1.6%。

近期出口市场有一定的改善,国内市场也随着国家促进消费,扩大内需的政策使得对市场对后市开始有一定期待。据国家统计局数据显示,2023年纺织业利润总额同比增长5.9%,较1-11月扩大7.7个百分点;纺织服装、服饰业利润总额同比下降3.4%,降幅较1-11月收窄1.4个百分点。但目前国外不确定因素较多以及国内市场春节后订单情况的不确定性较大,未来还需关注市场各方动态变化。

后市预测:央行宣布将于2月5日下调存款准备金率0.5个百分点,央行降准释放了积极稳增长信号,提振市场信心,助力经济加快恢复。随着国内市场因多部门密集发声,传递稳市场、稳信心的政策信号,对提振市场信心形成利好,对年后市场仍有一定良好预期。国际市场因宏观面积极因素和能源市场走高,提振市场情绪。当前临近春节棉花市场交投转冷,纺企采购积极性下滑,预计年前棉价维持窄幅震荡走势,关注年后订单情况,从宏观面和目前订单情况看,节后下游需求可期。

(文章来源:本站)