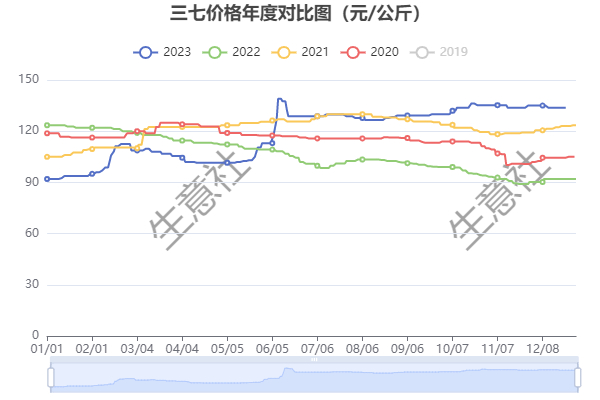

据本站商品行情分析系统:受资金、囤货、天气和政策等原因影响,2023年三七整体行情回涨。上半年三七价格大幅回涨,价格最高涨至139元/kg,涨幅超51.09%;下半年开始,三七行情震荡坚挺运行。年初三七120头价格为92.00元/kg,截止12月27日三七均价133.25元/kg,年内涨幅44.84%。

2009-2010年由于自然灾害、大户介入等多方面的原因,价格由50元/kg暴涨至500元/kg(120头)。虽然2011年产新后三七价格有所回落,但货源供应量没有很好的恢复,价格依然维持在较高位震荡的状态。2012年,在资金、人气等多方面因素的催化下,三七行情再次暴涨,超过了700元/kg,到2013年更是直指800元/kg的顶峰。

行情暴涨带来的是产地盲目的跟风投资种植,2015年前后产量逐渐上到数万吨之巨,远远超过了仅有一万来吨的年消化量,从那时起,三七的库存被大量积压。因此近几年三七价格虽然涨跌不断,但价格很难有大的突破。

从本站4年的年度对比图可以看出,2023下半年三七价格行情超过了近4年同期价格,那2024年价格能否继续走高?

具体分析如下:

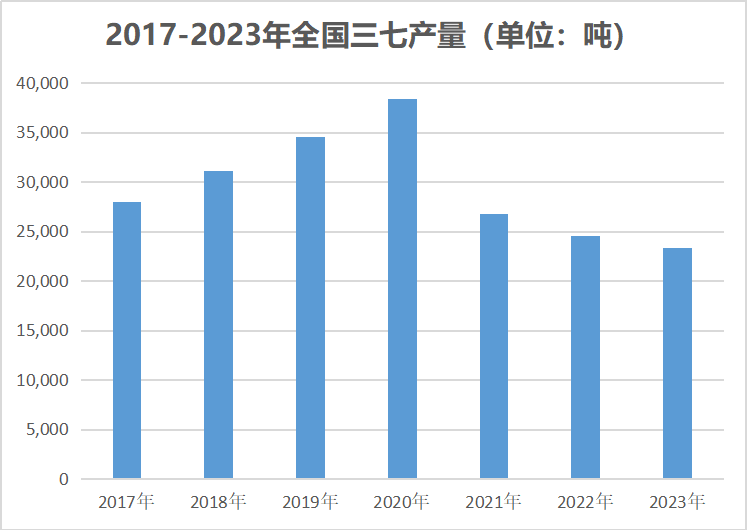

从产量看,就我国三七供给情况,虽然广西和安徽等部分地区有三七种植,但目前我国超9成三七产量仍来自云南省。数据显示,2023年云南产区三七产量为230234.3吨,占全国总量的99%,而广西、贵州、四川地区三七产量仅345.7吨。

近几年随着三七价格的低迷,产区对于三七的生产种植积极性已经不高,三七产量也在逐年下降。数据显示,2023年全国三七产量为23380吨,较去年下降了4.96%,较2020年下降了39.34%。

从种植面积看:云南文山原来是三七的主产区,因植株存在连茬种植障 碍,再加上2009-2012年第二轮高价的刺激,三七种植开始向红河州的建水、蒙自、泸西、弥勒、屏边等市县转移。

经过近几年的生产发展,红河州的三七产量已占三七总产量的50%左右,成为新晋的最大主产区。而曲靖中南部各县的三七产量也不容小视,虽然当地是各家各户用自有地块种植,少有承包大户,但产量也占到全国总产量的35%-40%,成为三七种植的第二大产区。目前,文山由于历史原因及品牌效应,其三七的集散地和交易市场的地位仍不可替代。

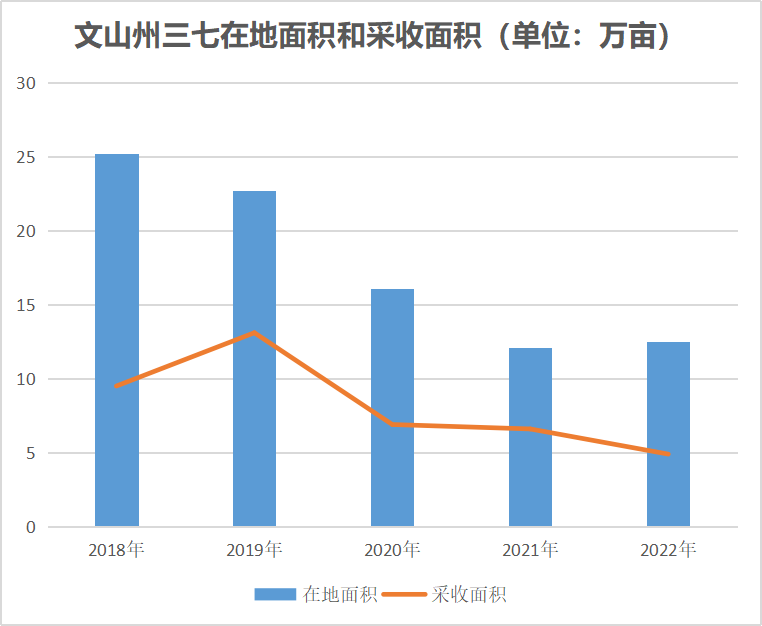

从云南文山州种植面积和采收面积来看,2018年整体表现为持续下降趋势,在地从2018年的25.2下降至2021年12.13万亩,2022年三七在地面积小幅度上升至12.5万亩,但采收反而下降至4.9万亩,相较2018年下降超一半以上。

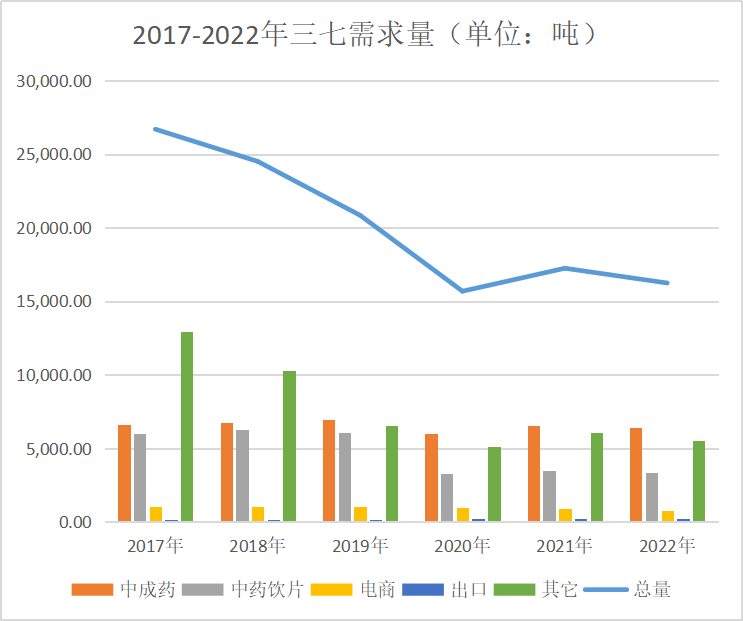

从库存方面看:由于前期的过热生产,造成2015年、2019年先后出现年产量过5万吨的三七产量高峰。截止到2022年,三七累积库存量在53,870.09吨,年末占比331.75%。

从需求方面看:2018年-2022年,三七无论在成药需求端、还是民众消费端,整体消费都呈小幅下滑态势。特别是2020年受疫情的影响,三七需求大幅下跌。据统计,2021年三七需求量在17,240吨,2022年三七需求量约为16,238吨左右。

从政策层面来看:6月,云南各地方政府发布关于严禁耕地撂荒和防止耕地“非粮化”稳定粮食生产的通告,规定严格控制耕地转为林地、草地、园地等其他农用地;坚决制止和纠正耕地“非农化”“非粮化”现象,对已“非农化”“非粮化”且能恢复的耕地,尽快恢复种植粮食作物,并同步实施耕地质量提升,确保耕地质量不下降。因此为保证基本农田和粮食生产,或限制三七种植。

新版药典实施,农残和重金属成为三七质量的命门,虽然药典只提出了26种禁用农药检测求,但多个产区过量使用膨大剂等核心问题,仍未得到重视和解决,从而成为未来三七质量的重大隐患。

综上所诉,虽然三七产量连年下降,加上受土地政策影响,明年三七种植面积或进一步减少,种植户惜售心理增强,但因为前期过热生产造成三七庞大的库存量,明年三七价格或很难有大的突破。

但要关注几个特殊变量,一是产能调减,土地政策落实或遭遇干旱等极 端天气;二是需求量反弹,三七进入药食两用目录或有新的龙头产品引领;三是资本因素,按照当前库存核算,至少需要30亿元以上资本才能扰动行情。如果再有散 户跟进,则不排除翻倍上涨可能。

但如果出现以下情况:一是生产不调减,产大于需加剧;二是严重的农残重金属问题“暴雷”;三是前期囤货商大规模出仓。三七行情可能会继续回落。

(文章来源:本站)