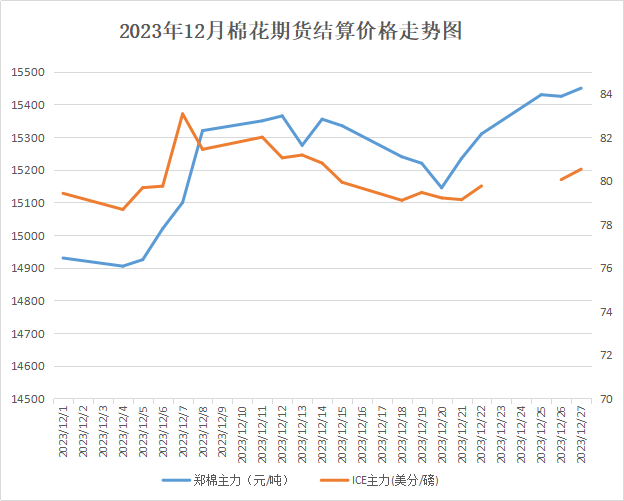

12月棉花行情呈现先跌后涨的走势,整体来看行情阶段性盘整。据本站商品行情分析系统,12月28日3128B级皮棉现货价格在16340元/吨,与月初持平。

月初,加工进入后期,棉花供应压力持续增加。下游纺织市场延续低迷,企业生产积极性下滑,棉价延续此前下跌的走势。月中下游订单有所增加,短期国外订单和部分春季订单下达令部分纺织企业产销状况略有好转,织厂开机有所恢复,成品库存小幅下降。不过总体来说下游订单改善情况并不明朗,纺企心态较为谨慎,支撑不足棉价震荡盘整。到了月末,节前终端产销迎来“翘尾”行情的拉动,郑棉上涨,拉动棉价低位上扬。但下游仍面临开机率走低压力,棉花价格在盘整之后或仍然面临较大下行风险。

国内新棉加工量和进口棉增加 供应端宽松

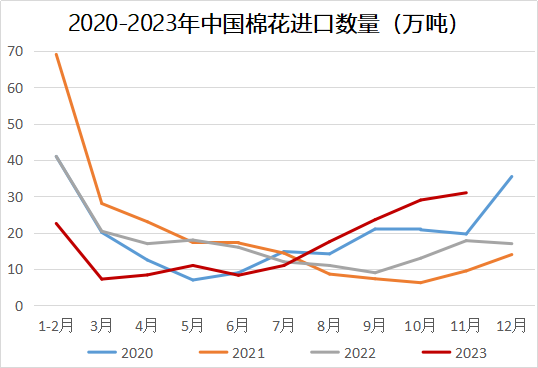

当前新棉加工已进入后期,叠加进口棉增量,市场供应端较为宽松,压制棉价上涨。据棉花交易市场统计,截止到27日新疆皮棉累计加工总量483.03万吨,同比增21.11%。进口棉花到港量持续增加,据海关统计数据,2023年11月我国棉花进口量31万吨,同比增幅72.9%。因为国际棉价大跌,进口棉优势持续显现,9、10、11月国内棉花进口量持续飙升,为历史同期最高值。

全球棉花供强需弱 外盘弱于内盘

国际棉价因宏观和产业层面缺乏利好支撑,呈现区间偏弱震荡运行态势。尽管月初美棉价格呈现上涨走势,但12月USDA供需预测大幅调减全球消费量,显示市场并未进入真正意义上的复苏,同时商品市场承压,ICE期棉从83美分再度跌到79美分,跌幅相较于国内价格更大。圣诞节前后,美棉出口签约装运表现较好,国外终端市场消费略有好转,行情止跌,但11月中旬以来,北半球主产国棉花上市量逐步增加,市场供应压力增大,行情上涨阻力较大。截至27日,ICE期棉主力合约结算价80.53美分,较月初上涨1.11美分。

美国农业部发布的12月全球棉花供需报告中,全球消费量预期2476.1万吨,环比调减34.3万吨,具体看本次对中国消费预期大幅调减21.8万吨,至794.7万吨。全球棉花期末库存1794万吨,环比增加19.6万吨,中国期末库存环比调增32.8万吨。全球消费量环比下调,全球期末库存环比大增,报告利空棉市。

USDA 12月全球产销存预测 (单位:万吨)

棉纱延续去库 纺企利润下滑

12月初以来纺织需求边际好转,企业阶段性补库,棉纱延续去库状态,价格上涨阻力较大,短期缺乏新的向上驱动。企业开机率有所提升,但棉纱市场总体清淡,销售进度偏慢。纯棉坯布市场走货行情持续,织厂大单稀少,且利润偏薄。国内纺纱、织布环节呈现季节性好转,对原料棉花维持刚需采购,但产成品库存压力仍然较大,企业对后市信心仍然不足。

国内纺织服装消费好转,但企业利润不足。据国家统计局数据,11月纺织业增加值同比增长2.1%;服装、鞋帽、针纺织品类零售总额1503亿元,同比增长22%,1-11月累计12595亿元,同比增长11.5%。1—11月全国规模以上纺服工业企业利润下跌:纺织业利润总额为654.7亿元,同比下跌1.8%;纺织服装、服饰业利润总额为527.9亿元,同比下跌4.8%。

后市预测:综合来看,国内宏观策强调稳定性和持续性,整体预计偏暖氛围持续。但国际市场不确定因素较多,全球消费复苏情况有待观察。尽管12月纺织市场受季节性订单增加,纺企补库需求支撑,但棉花市场正处于新棉上市高峰期,棉花供大于需的格局短期无法打破,下游棉纱高库存压力也还未完全消化,棉花价格仍然缺乏上涨驱动。

临近年底,若纺织企业加工利润亏损持续,中小型纱厂减产及提前计划放假的数量将增多。预计2024年初若需求端没有明显利好,棉价仍将承压维持震荡趋势,之后或将随着库存逐渐消耗,明年种植面积预计减少等供应端利好,支撑棉价上行。

(文章来源:本站)